вчера в 13:58

,Австралия

Корни нынешних европейских проблем, связанных с реализацией лесоматериалов следует искать в особенностях 2018 года. Ряд крупных ветровалов и снеголомов, необычно жаркий и сухой вегетационный период, массовое ослабление и усыхание хвойных лесов: все эти процессы в разной степени затронули многие страны и регионы, вызвали резкое увеличение рубок поврежденного леса и привели к выбросу на рынок избыточного объема древесины.

Баланс между спросом и предложением повсеместно нарушен. Огромные излишки преимущественно хвойной древесины создают напряжение на национальных рынках, ведут к падению цен и изменению торговой стратегии, как продавцов, так и покупателей. Количество осадков во многих европейских странах находится на уровне прошлого года, а это значит что, всеми ожидаемые, изменения к лучшему могут не произойти.

Ниже мозаика сообщений из разных источников, позволяющая лучше понять ситуацию.

Германия

В 2018 году в Германии было произведено более 32 миллионов кубометров поврежденной древесины. Треть этого объема – древесина поврежденная стихией, а две трети – короедом. В первом квартале 2019 году заготовлено ещё 13 млн.кбм поврежденной древесины.

Рост предложения низкокачественной хвойной древесины на внутреннем рынке привел к сокращению и дифференциации импорта. В 2018 году он сократился на 9%, а в первом квартале текущего года на 24%. Почти на 40% сократился импорт из Польши и Чехии, традиционно наиболее важных поставщиках древесного сырья в Германию. Эти страны также пострадали от стихии и короеда и предлагали в основном низкокачественную древесину, которая не находила спроса из-за её избытка на внутреннем рынке Германии. Поставки из Эстонии, Франции, Финляндии и ,особенно, Литвы напротив заметно выросли, что объясняется неудовлетворенным спросом качественную хвойную древесину. Несколько выросла и средняя цена на импортируемую деловую древесину хвойных: в первом квартале прошлого года на таможенном переходе она равнялась 37 евро/кбм, а нынешнего 41 евро/кбм.

Как и большинство европейских стран Германия и экспортирует, и импортирует древесину. Однако, всегда значительно превышал экспорт, что делало страну чистым нетто импортером. В первом квартале этого года превышение импорта над экспортом резко сократилось. В 2018 году отношение импорта к экспорту было на уровне 6,2, а в нынешнем импорт только в два раза превышает экспорт. В абсолютных цифрах положительно сальдо уменьшилось более чем в два раза: с 900 тыс. кбм до 424 тыс.кбм.

Австрия

Роста заготовок поврежденной древесины ели и увеличение её поставок из соседних государств привело к избыточному предложению и падению, и без того непривлекательных, цен на древесину в круглом виде в первом квартале.

Еловая древесина из областей с высокой степенью повреждения короедом сортируется очень строго. Пиловочник классов С и D реализуется только как балансовая древесина, доля которой в общем объеме продаж резко возросла. Почти вся сосновая древесина тоже продается как балансы.

Рынок энергетической древесины также перенасыщен. Щепа плохого качества почти не продается. Некоторые ТЭЦ временно прекратили закупки, ожидая изменений в правовую базу, остальные покупают топливную древесину по минимальным (защитным) ценам.

Во втором квартале наблюдаемые тенденции усилились, особенно на востоке страны. Общие тенденции следующие:

Чехия

Статистическое управление Чехии дает следующую информацию относительно цен на древесину в круглом виде в первом квартале 2019 года:

По сравнению с первым кварталом предыдущего года изменение средних цен пиловочника составило: по ели -19%, сосне – 10%, буку -0%, дубу + 2.2%.

По промышленной древесине по сравнению с предыдущим кварталом цены составили:

По сравнению с соответствующим кварталом прошлого года цены на ель упали на 22%, а цены на сосну – на 19%. Цены на бук показали незначительное увеличение на 1,4%.

Европейский рынок пиломатериалов

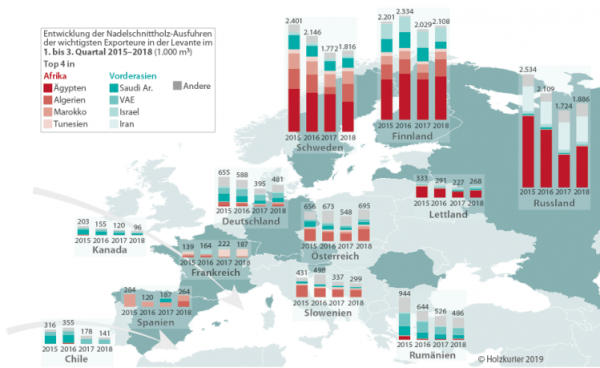

В первые два месяца 2019 года крупнейшие европейские страны-экспортеры пиломатериалов хвойных пород увеличили свой экспорт.

Германия – увеличила экспорт на 84%. Рост по всем направлениям – Леванте (страны Северной Африки), Индия, Дальний Восток (Япония,Китай) и США. Особенно сильно вырос экспорт в Китай, приобретающий пиломатериалы низкого качества.

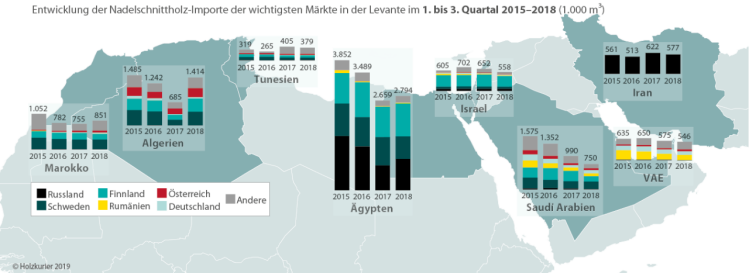

Экспорт пилопродукции Финляндии и Швеции также вырос на 56 и 30% соответственно. Обе страны уменьшают поставки в Китай и увеличивают в Египет. К примеру Финляндия сократила поставки в Китай на 210 тыс.кбм (-19%) и увеличило поставки в Египет на 334 тыс.кбм (+61%). Швеция увеличила поставки в Египет на 238 тыс.кбм (+74%).

В начале года рос экспорт пиломатериалов в США. Для Германии это основной внешний рынок. Остальные европейские партнеры, также стараются увеличить своё присутствие на рынках США, несмотря падение цен. Их показатели за два месяца: Швеция (65 000 м³, + 21%), Австрия (36 000 м³, + 91%) и Финляндия (5000 м³, + 300%).

Швеция (пиломатериалы)

По данным с января по март 2019 года из Швеции было экспортировано в общей сложности 3,2 млн. кбм пиломатериалов хвойных пород . В тот же период прошлого года было 3,3 млн. кбм.

Основной заказчик Великобритании получил 684 000 м³ (+ 2%). 366 000 м³ (+ 68%) было доставлено в Египет. Значительное снижение было зафиксировано в шведском экспорте в Китай (первый квартал 2019 года: 163 000 м³, -35%), Алжир (93 000 м³, -23%), Нидерланды (224 000 м³, -19%) и Германию (184 000). м³, -18%).

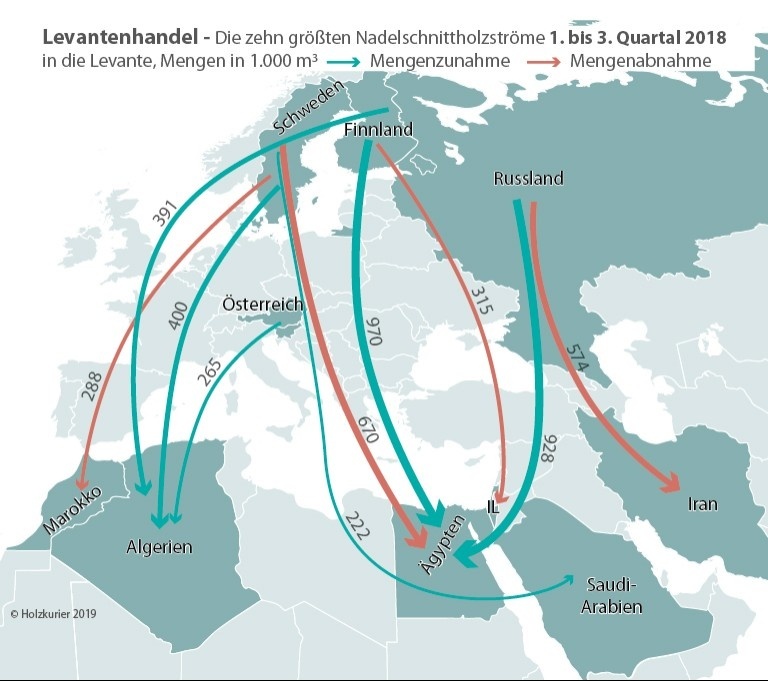

Уже несколько лет наблюдается рост поставок пиломатериалов в Левант. Напомню, что к странам Леванта относятся: Египет, Алжир, Сирийская Арабская Республика, Эфиопия, Бахрейн, Ирак, Исламская Республика Иран, Израиль, Йемен, Иордания, Катар, Кувейт, Ливан, Ливия, Марокко, Оман, Саудовская Аравия, Судан, Тунис, Объединенные Арабские Эмираты.

В первом квартале 2019 года, наблюдался очередное резкое увеличение поставок пиломатериалов в этом направлении: экспортировано 1.7 млн.кбм, что на 25% чем за соответствующий период прошлого года.

Основной страной-поставщиком в Северную Африку остается Финляндия . Оттуда в первые три месяца было отправлено 620 000 м³. Это на 27% больше, чем в предыдущем году. При этом Египет получил 460 тыс.кбм, а Алжир более 90 тыс.кбм.

Швеция поставила 590 тыс.кбм увеличив экспорт на 25%. Основной объем, 370 тыс.кбм также поставлен в Египет

Австрия также увеличила свой экспорт в Левант только на 4%. Основными получателями австрийских пиломатериалов явились. Алжир (110 000 м³) и Ливия (57 000 м³).