Коріння нинішніх європейських проблем, пов'язаних з реалізацією лісоматеріалів слід шукати в особливостях 2018 року. Ряд великих вітровалів і сніголамів, незвично жаркий і сухий вегетаційний період, масове ослаблення і всихання хвойних лісів: всі ці процеси в різній мірі зачепили багато країн і регіонів, викликали різке збільшення рубок пошкодженого лісу і привели до викиду на ринок надлишкового обсягу деревини.,

Баланс між попитом і пропозицією всюди порушений. Величезні надлишки переважно хвойної деревини створюють напругу на національних ринках, ведуть до падіння цін і зміни торговельної стратегії, як продавців, так і покупців. Кількість опадів у багатьох європейських країнах знаходиться на рівні минулого року, а це означає що, всіма очікувані, зміни на краще можуть не відбутися.

Нижче мозаїка повідомлень з різних джерел, що дозволяє краще зрозуміти ситуацію.

Німеччина

У 2018 році в Німеччині було вироблено понад 32 мільйонів кубометрів пошкодженої деревини. Третина цього обсягу - деревина пошкоджена стихією, а дві третини - короїдом. У першому кварталі 2019 року заготовлено ще 13 млн.кбм пошкодженої деревини.

Зростання пропозиції низькоякісної хвойної деревини на внутрішньому ринку призвела до скорочення і диференціації імпорту. У 2018 році він скоротився на 9%, а в першому кварталі поточного року на 24%. Майже на 40% скоротився імпорт з Польщі та Чехії, традиційно найбільш важливих постачальників деревної сировини в Німеччину. Ці країни також постраждали від стихії і короїда і пропонували в основному низькоякісну деревину, яка не знаходила попиту через її надлишок на внутрішньому ринку Німеччини. Поставки з Естонії, Франції, Фінляндії та, особливо, Литви навпаки помітно зросли, що пояснюється незадоволеним попитом на якісну хвойну деревину. Дещо зросла і середня ціна на імпортовану ділову деревину хвойних: в першому кварталі минулого року на митному переході вона дорівнювала 37 євро / кбм, а нинішнього року 41 євро / кбм.

Як і більшість європейських країн Німеччина і експортує, і імпортує деревину. Однак, завжди значно перевищував експорт, що робило країну чистим нетто імпортером. У першому кварталі цього року перевищення імпорту над експортом різко скоротилося. У 2018 році відношення імпорту до експорту було на рівні 6,2, а в нинішньому імпорт тільки в два рази перевищує експорт. В абсолютних цифрах позитивно сальдо зменшилось більш ніж в два рази: з 900 тис. Кбм до 424 тис.кбм.

Австрія

Зростання заготівлі пошкодженої деревини ялини і збільшення її поставок з сусідніх держав призвело до надмірної пропозиції і падіння і без того непривабливих цін на деревину в круглому вигляді в першому кварталі.

Ялинова деревина з областей з високим ступенем пошкодження короїдом сортується дуже строго. Пиловник класів С і D реалізується тільки як балансова деревина, частка якої в загальному обсязі продажів різко зросла. Майже вся соснова деревина теж продається як баланси.

Ринок енергетичної деревини також перенасичений. Тріска поганої якості майже не продається. Деякі ТЕЦ тимчасово припинили закупівлі, чекаючи змін до правової бази, інші купують паливну деревину за мінімальними (захисним) цінами.

У другому кварталі спостережувані тенденції посилилися, особливо на сході країни. Загальні тенденції такі:

Чехія

Статистичне управління Чехії дає наступну інформацію щодо цін на деревину в круглому вигляді в першому кварталі 2019 року:

Ялина AB - 61 євро / кбм. У порівнянні з попереднім кварталом падіння 3.2%;

Сосна АВ - 56,2 євро / кбм Зростання на 1%;

Бук АВ 59,5 євро / кбм - без змін;

У порівнянні з першим кварталом попереднього року зміна середніх цін пиловочника склала: по ялині -19%, сосні - 10%, буку -0%, дубу + 2.2%.

По промисловій деревині в порівнянні з попереднім кварталом ціни склали:

У порівнянні з відповідним кварталом минулого року ціни на ялину впали на 22%, а ціни на сосну - на 19%. Ціни на бук показали незначне збільшення на 1,4%.

Європейський ринок пиломатеріалів

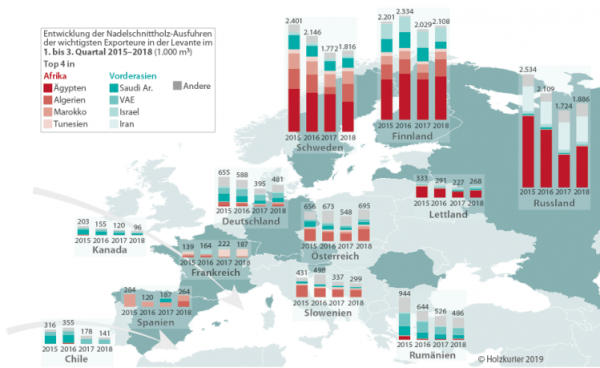

У перші два місяці 2019 року найбільші європейські країни-експортери пиломатеріалів хвойних порід збільшили свій експорт.

Німеччина збільшила експорт на 84%. Зростання в усіх напрямках - Леванте (країни Північної Африки), Індія, Далекий Схід (Японія, Китай) і США. Особливо сильно виріс експорт до Китаю, який отримує пиломатеріали низької якості.

Експорт пилопродукции Фінляндії та Швеції також виріс на 56 і 30% відповідно. Обидві країни зменшують поставки в Китай і збільшують до Єгипту. Наприклад Фінляндія скоротила поставки в Китай на 210 тис.кбм (-19%) і збільшило поставки в Єгипет на 334 тис.кбм (+ 61%). Швеція збільшила поставки в Єгипет на 238 тис.кбм (+ 74%).

На початку року зростав експорт пиломатеріалів в США. Для Німеччини це основний зовнішній ринок. Інші європейські партнери, також намагаються збільшити свою присутність на ринках США, незважаючи на падіння цін. Їх показники за два місяці: Швеція (65 000 м³, + 21%), Австрія (36 000 м³, + 91%) і Фінляндія (5000 м³, + 300%).

Швеція (пиломатеріали)

За даними з січня по березень 2019 року через Швецію було експортовано в цілому 3,2 млн. Кбм пиломатеріалів хвойних порід. У той же період минулого року було 3,3 млн. Кбм.

Основний замовник Великобританії отримав 684 000 м³ (+ 2%). 366 000 м³ (+ 68%) було доставлено в Єгипет. Значне зниження було зафіксовано в шведському експорті в Китай (перший квартал 2019 року: 163 000 м³, -35%), Алжир (93 000 м³, -23%), Нідерланди (224 000 м³, -19%) і Німеччини (184 000 ). м³, -18%).

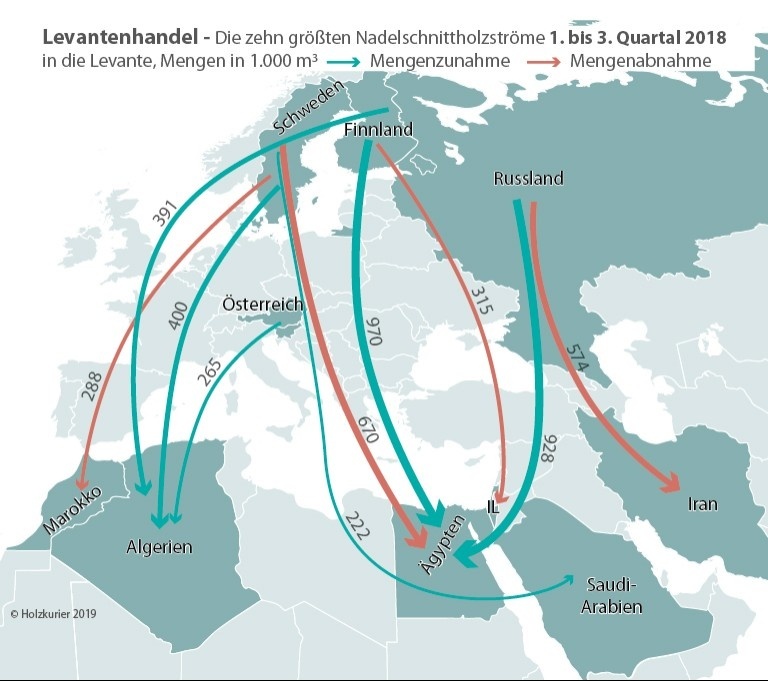

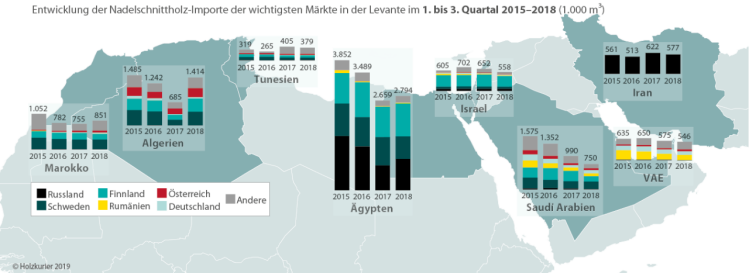

Уже кілька років спостерігається зростання поставок пиломатеріалів в Левант. Нагадаю, що до країн Леванту відносяться: Єгипет, Алжир, Сирійська Арабська Республіка, Ефіопія, Бахрейн, Ірак, Ісламська Республіка Іран, Ізраїль, Ємен, Йорданія, Катар, Кувейт, Ліван, Лівія, Марокко, Оман, Саудівська Аравія, Судан, Туніс, Об'єднані Арабські Емірати.

У першому кварталі 2019 року, спостерігалося чергове різке збільшення поставок пиломатеріалів в цьому напрямку: експортовано 1.7 млн.кбм, що на 25% ніж за відповідний період минулого року.

Основною країною-постачальником в Північну Африку залишається Фінляндія. Звідти в перші три місяці було відправлено 620 000 м³. Це на 27% більше, ніж в попередньому році. При цьому Єгипет отримав 460 тис.кбм, а Алжир більше 90 тис.кбм.

Швеція поставила 590 тис.кбм збільшивши експорт на 25%. Основний обсяг, 370 тис.кбм також поставлений в Єгипет.

Австрія також збільшила свій експорт в Левант тільки на 4%. Основними одержувачами австрійських пиломатеріалів з'явилися Алжир (110 000 м³) і Лівія (57 000 м³).

Цікаво, що Німеччина втратила частку ринку в Північній Африці в першому кварталі: у даному напрямку експортовано лише 28 тис.кбм.

На закінчення відзначимо що ринок Леванту динамічно розвивається і стає все більш цікавим для всіх європейських країн, включно з Україною.

За матеріалом європейської преси.