Продолжаются биржевые торги по продаже необработанной древесины на областных биржах. Так, в Сумской области торги уже состоялись 25.02., в Черниговской области – 26.02., в Киевской области – 27.02. На предстоящей неделе торги состоятся в Житомирской области – 04.03., Ровенской области – 05.03. Указанные области обладают наибольшими ресурсами хвойной древесины. По опубликованным биржевым бюллетеням можно определиться как по объемам, так и по стартовым ценам.

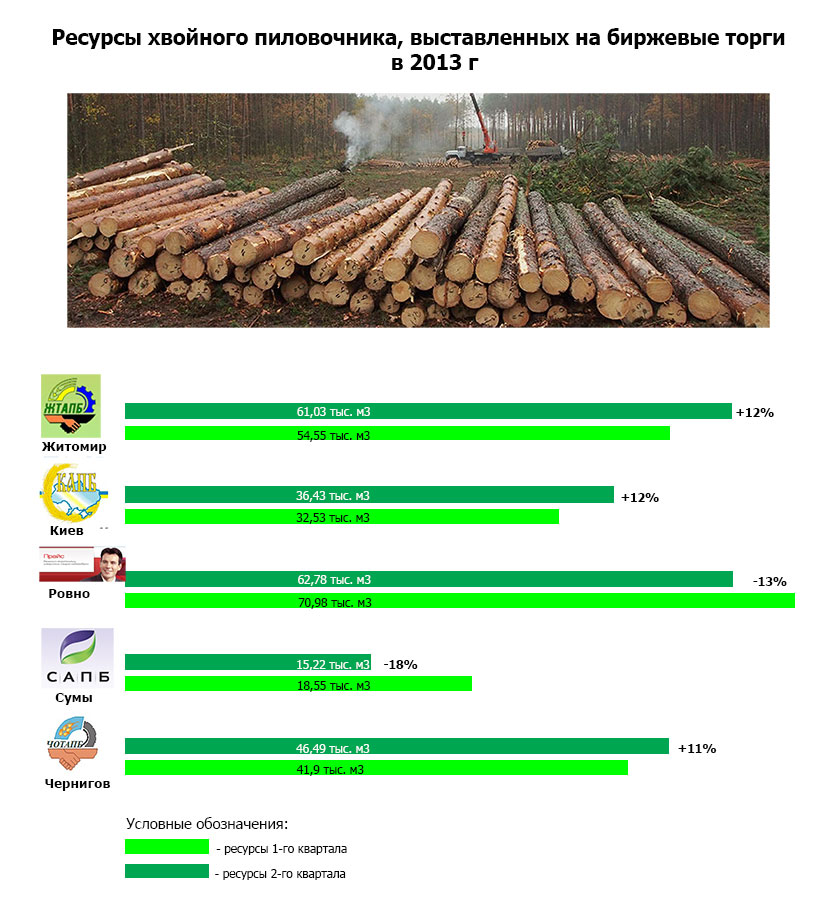

В данном случае нас интересуют наиболее дефицитные породы древесины – хвойные. Из указанных выше пяти областей лишь в двух отмечается уменьшение объемов выставленного на продажу хвойного пиловочника: в Сумской области на 18% и в Ровенской области – на 13%. В остальных трех областях объемы хвойного пиловочника увеличились: в Житомирской на 12%, в Киевской на 12% и Черниговской на 11%.

Объемы выставленных на продажу пиловочника хвойных пород выглядят следующим образом.

Хотя на биржевые торги выставлены не полные объемы заготавливаемой во 2-м квартале древесины, как того требует приказ ГК ЛХУ № 42 от 19.02.2007 (в этой части он никогда и не выполнялся), но на сегодня и этих объемов вполне достаточно. В связи с падением спроса на пиломатериалы в последнее время заметно уменьшились объемы перерабатываемой древесины. Предложение по пиломатериалам превышает спрос, поэтому цены на пиломатериалы начали снижаться. Но работать по более низким ценам отечественным деревообработчикам не позволяют довольно высокие цены на пиловочное сырье. Поэтому вариантов выхода из сложившейся на рынке ситуации у них немного: уменьшать и дальше объемы своей переработки вплоть до остановки производства или договариваться с продавцами необработанной древесины о приемлемых для обеих сторон ценах на круглый лес.

Как показали уже прошедшие торги, в отдельных случаях продавцы идут навстречу покупателям, так как и у продавцов объемы реализации древесины падают. Так, на Сумской агропромышленной бирже реализация выставленной на продажу древесины составила 52%, а на Черниговской агропромбирже – 74%. Не в последнюю очередь это связано со стартовыми ценами на выставленную на продажу древесину. На сумской бирже они были на порядок выше по сравнению с ценами на Черниговской бирже.

Цены на хвойный пиловочник практически остались на уровне 1-го квартала. Незначительное уменьшение средней цены на круглый лес по областям связано с таким же незначительным уменьшением пиловочника 1-го сорта в аукционных лотах. А вот разброс цен от 50 до 100 грн на один и тот же хвойный пиловочник между отдельными областями несколько озадачивает. Особенно, если эти внутренние цены сравнить с экспортными ценами, которые на протяжении уже нескольких лет остаются стабильными и в отличии от внутреннего рынка не зависят от региона отгрузки. Также они остаются стабильно ниже цен внутреннего рынка. Ниже приводится сравнительный анализ по ценам на пиловочник 2-го сорта хвойных пород, доля которого в поставках составляет около 60%. Для пиловочника первого сорта разница в ценах еще более разительная: 650 грн/м3 на внутреннем рынке и 496 грн/м3 на внешнем рынке.

Как видно из приведенной таблицы основания для переговоров покупателей с продавцами древесины о снижении цены вполне реальны. Снижение цены на 40 грн на кубе просто напрашивается с учетом существующей разницы в ценах между внутренним и внешним рынками. Эти минимальные 40 грн просто уравняют цены, а иначе просто не понятна установленная ценовая дискриминация для отечественных производителей.

http://caravan-trans.com