В 2012 году реальная доходность лесного хозяйства в финских лесах, принадлежащих частным владельцам, составила 2,2 %. Увеличение по сравнению с 2011 годом составило 0,3 %, однако средний за 10 лет показатель реальной доходности оставался на уровне немногим более 1 %. Доля прибыли от продаж древесины в общих доходах составила 2,5 %, а доля стоимости нетто-прироста древесины – 1,4 %. Снижение реального уровня стоимости леса на корню привело к уменьшению общей доходности на 1,6%.

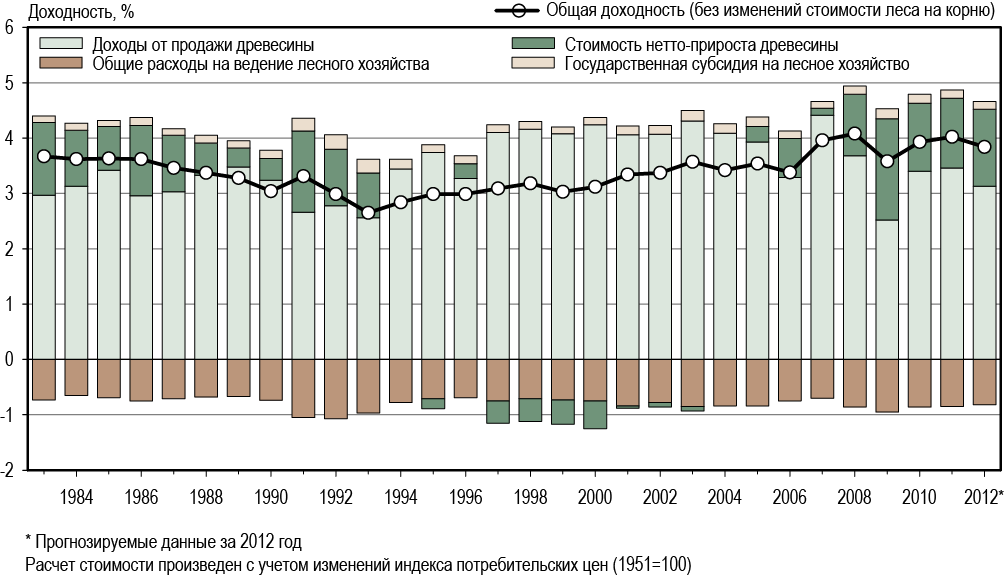

В 2012 году реальная доходность лесного хозяйства в финских лесах, принадлежащих частным владельцам, составила 2,2 %. Доля доходов от продажи древесины в общей прибыли составила 3,1 % (см. рис.1), что на 0,6 % ниже среднего показателя за предыдущие 10 лет. Расходы на ведение лесного хозяйства снизили общую доходность на 0,82 %, а поддержка государства увеличила ее на 0,14 %. Доля стоимости нетто-прироста древесины (1,4 %) в общей доходности была значительно выше, чем в среднем за предыдущие 10 лет (0,6 %). Снижение стоимости леса на корню уменьшило доходность на 1,6 % (см.рис.2).

В 2012 году реальный доход от ведения лесного хозяйства производства древесины был на 0,2 % ниже, чем средние показатели за период с 1986 по 2011 г.г. В период с 1986 по 1992 год, с началом финансовой либерализации и окончанием спада в экономике Финляндии, реальная доходность от ведения лесного хозяйства была выражено отрицательной по причине снижения стоимости леса на корню. После окончания экономического спада начался переходный период (1993-2005 г.г.), в течение которого происходили изменения в налогообложении лесной отрасли Финляндии: налогообложение в зависимости от площади лесных угодий сменилось налогообложением, основанном на получаемых от продажи древесины доходах. Благодаря низкой инфляции и высокому уровню доходности, годовой реальный доход составлял в то время примерно 5 % (изменение стоимости нетто-прироста древесины было в среднем близко к нулю). Период с 2006 по 2011 год характеризовался значительными ежегодными колебаниями доходности. Реальная доходность составила менее 4 %, а доля стоимости нетто-прироста древесины в доходности оставалась на уровне предыдущего переходного периода, т.е. менее 1 %.

Весь период с 1986 по 2012 год номинальная доходность ведения лесного хозяйства в среднем составляла 4,8 % при инфляции в 2,8 %, а реальная доходность была 2,5 %.

В 2012 году номинальная доходность лесного хозяйства составила 4,5 %. Для сравнения, наибольшая номинальная доходность по другим акциям была 13 %, а по государственным облигациям – 7 %.

Рис. 1. Реальная доходность ведения лесного хозяйства без учета изменения стоимости леса на корню за период с 1983 по 2012 год.

Рис. 2. Реальная доходность ведения лесного хозяйства и влияние, оказываемое на нее ежегодными изменениями стоимости древесины на корню.

Источник idanmetsatieto.info